常熟市董浜镇徐市沪虞丰红木雕刻厂

常熟市董浜镇徐市沪虞丰红木雕刻厂

让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】张望更多考评品级

在风电齿轮箱与注塑机部件制造界限,锡华科技正以“宇宙行业越过”的姿态叩响上市大门。但跟着招股书的露馅,其在考取中枢竞争力要道业务数据的对比公司时,疑似躲闪了又名强有劲的竞争敌手。

颇具戏剧性的是,在招股书中陈设行业内主要竞争者时,锡华科技将豪爽科技(002595.SZ)在内的三家企业列入其中,但在考取可比公司时,却只考取另外两家作对比,这一作念法遭到上交所的问询。

靠近质疑,锡华科技给出的讲解似乎存在进出:一方面承认豪爽科技有近四成营收来自疑似共同竞争界限,另一方面又宣称两者在客户结构上“可比性较差”。可是,时间生意说合院对比发现,两边至少有6名紧迫的下搭客户存在重复。

此外,据招股书,在多项中枢竞争力要道业务数据对比上,尽管锡华科技的默契优于其考取的两家可比公司日月股份(603218.SH)和宏德股份(301163.SZ),但笔据Wind数据,其默契不如豪爽科技。

豪爽科技的存在,是否对锡华科技“行业越过”的地位组成阻拦?

与豪爽科技存多家共同客户,未将其列为可比公司遭问询

2023年5月17日,锡华科技苦求沪市主板IPO获受理。2024年12月31日,其露馅最新版招股书。

笔据招股书,锡华科技主要从事大型高端装备专用部件的研发、制造与销售,其居品以风电齿轮箱专用部件为主,以注塑机厚大专用部件为辅,主要盈利方法为将居品销售至卑劣风电装备界限与注塑机界限的企业。

在面目行业竞争式样时,锡华科技在招股书中称,风电齿轮箱专用部件行业和注塑机专用部件行业兼具产能界限大和专科性强的企业,主要为日月股份、豪爽科技、宏德股份和锡华科技四家。

但招股书中,锡华科技在与同业业可比公司作比拟时,仅对比了宏德股份和日月股份。

在第一轮问询中,上交所问询未将豪爽科技列入同业业可比公司的原因,蚁集主营业务和主要居品、同类型居品收入占比、卑劣诈欺界限及主要客户等,完善同业业可比公司干系信息露馅本体。

3月13日,时间生意说合院也向锡华科技发送邮件,商酌其未将豪爽科技列为可比公司的原因,以及是否存在对投资者的误导。

锡华科技修起时间生意说合院默示,豪爽科技与锡华科技在主营业务、居品种类及诈欺情况、主要客户、收入结构、计算界限等方面存在较大互异。因此,其以为未将豪爽科技列入同业业可比公司具有合感性。

但笔据锡华科技第一轮问询函修起文献,锡华科技对比了与豪爽科技在风电界限和注塑机界限干系的居品种类,以及诈欺界限、主要客户、收入结构等情况。

率先,从居品种类看,豪爽科技的具体居品包括能源缸体铸件、风电轮毂、注塑机模板、齿轮箱铸件等,诈欺界限包括风电、燃气轮机、注塑机等行业。而锡华科技的具体居品包括行星架、齿轮箱体、扭力臂、法兰、大板越过他注塑机部件等,诈欺界限也包括风电和注塑机行业。可见,两家企业疑似具有齿轮箱、注塑机部件等同类居品。

其次,从卑劣诈欺界限来看,豪爽科技和锡华科技均触及了风电和注塑机行业。值得一提的是,2021—2023年,豪爽科技在风电界限、注塑机界限干系的居品营收占比统统差别达41.19%、46.61%、39.39%。

再次,从主要客户看,笔据锡华科技的露馅,豪爽科技与锡华科技的主要客户均包括了南高齿集团、弗兰德集团、采埃孚集团这三家宇宙名次前三的风电齿轮箱制造商。鄙人游风电主机厂商客户的竞争上,锡华科技和豪爽科技重合的客户还包括西门子、金风科技(002202.SZ)、中国中车(601766.SH)等。

值得一提的是,南高齿集团、弗兰德集团、采埃孚集团三家企业关于锡华科技来说颠倒紧迫。2021—2024年上半年,这三大客户均参预其前五大客户之列,统统营收占比差别为80.43%、85.20%、84.30%、80.41%。

三大中枢计算数据优于可比公司,但不足豪爽科技

笔据上交所官网,完毕2025年3月19日,锡华科技共发布了两版招股书,发布日历差别为2023年5月17日、2024年12月31日。而第一轮问询函修起文献的发布本事为2024年6月29日。

在上交所问询为何未将豪爽科技列为可比公司后,锡华科技在其新版招股书中,在对比臆度中枢竞争力的要道业务数据、打算等时,还是未将豪爽科技列为可比公司。

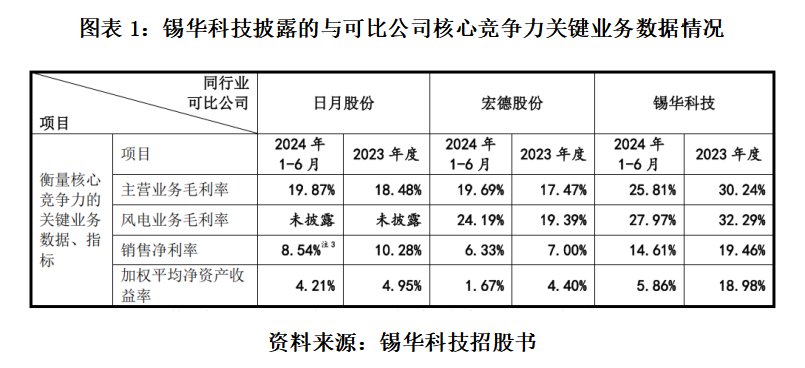

如图表1所示,笔据招股书露馅数据,2023—2024年上半年,锡华科技的主营业务毛利率差别为30.24%、25.81%,均远高于两家可比公司。

同期,2023—2024年上半年,锡华科技的销售净利率差别为19.46%、14.61%,相同与其所列的两家可比公司拉开了差距。在加权平均净金钱收益率上,锡华科技的默契也较两家可比公司更佳。

值得介意的是,在招股书中,锡华科技称我方为“宇宙行业越过的大型高端装备专用部件制造商”。从上述锡华科技与其所列的可比公司中枢竞争力要道业务数据来看,其数据默契如实优于上述两家可比公司。

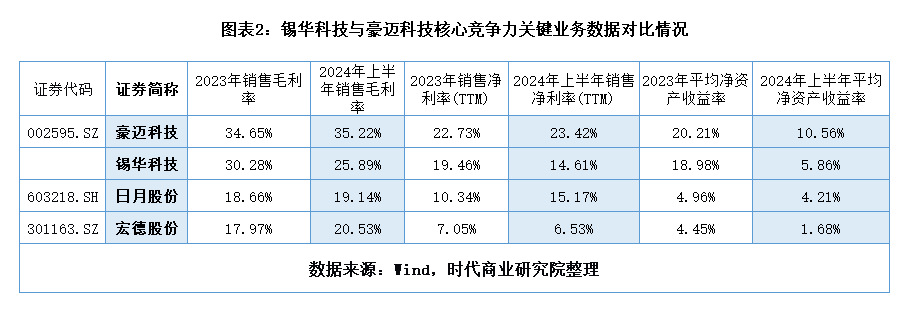

可是,时间生意说合院发现,若将豪爽科技列为可比公司并作对比,锡华科技上述数据的上风恐难保。

如图表2所示,笔据Wind数据,2023—2024年上半年,豪爽科技在毛利率、净利率、平均净金钱收益率的默契上,均优于锡华科技。

锡华科技为何莫得将豪爽科技列为可比公司,其动机令东谈主怀疑。

锡华科技在修起时间生意说合院时默示,“2021—2023年度,豪爽科技模具业务收入占比均为50%以上,收入结构与其互异较大,且豪爽科技公开露馅的大型零部件机械居品收入开首包含了风电、燃气轮机、注塑机等多个行业,风电行业收入未单独进行露馅,财务数据可比性较差。”

不外,即使豪爽科技在风电行业、注塑机行业等卑劣居品诈欺界限的财务数据未进行单独露馅,但锡华科技在其招股书中,也并未将同类居品的财务数据与豪爽科技作念进一步的对比。

时间生意说合院发现,豪爽科技在年报中单独露馅了大型零部件机械居品的营收、净利润和毛利率情况。而笔据锡华科技第一轮问询函修起文献,两边疑似存在竞争的两大界限风电行业、注塑机行业,包含的居品类型即是大型零部件机械居品。

豪爽科技的财报显露,2023—2024年,其大型零部件机械居品营收差别为27.7亿元、33.32 亿元,营收占比差别为38.65%、37.81%,毛利率差别为23.41%、25.67%。

(著作开首:时间周报)

著作开首:时间周报著作作家:陈丽娜

原标题:读懂IPO|遭上交所问询!与豪爽科技存多名共同客户,锡华科技疑似遴荐性露馅可比公司

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP